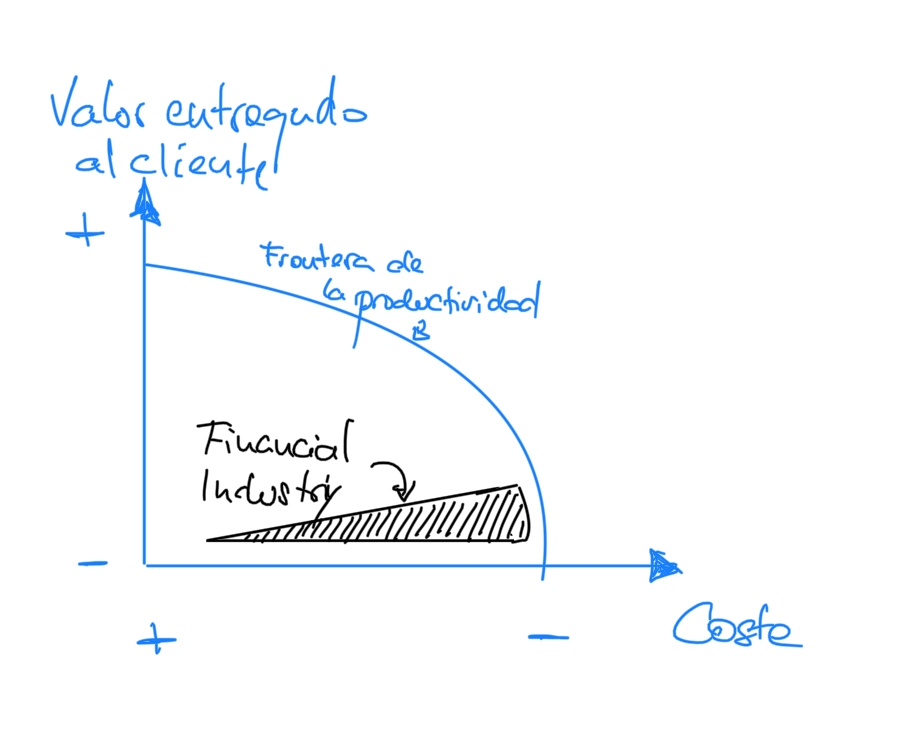

En la industria de la banca, un € es un €. No hay diferencia entre el € que vende un banco y el € de otro. Valen lo mismo, el tipo de interés oficial (el euribor).

Y como el € vendido por cualquier banco no se diferencia del de otro, es una commodity.

En todo mercado de commodities, el valor diferencial es el precio. Esto hace que se acabe entrando en una guerra de precios entre todos los competidores que forman parte de la industria, creándose un mercado auto destructivo, que en lugar de generar valor, lo destruyen y acaba llevando a la mutua aniquilación de las empresas que compiten en él.

Las empresas del mercado financiero, para sobrevivir eligen la estrategia de mejorar su eficiencia, entregando el mismo valor a sus clientes con unos costes menores, y así generando rentabilidad.

Para ello ejecutan planes de concentración del sector, creando campeones, que gracias a generar economías de escala y aumentar el poder de negociación con los proveedores de la materia prima que necesitan (los depósitos de sus clientes particulares e institucionales y préstamos de bancos centrales).

Pero esta estrategia es fácilmente copiable y replicable por otros, lo que al final lleva a un bucle infinito, donde todos los integrantes de la industria la aplican hasta las destrucción del mercado, porque la riqueza que generan no va a ser duradera en el tiempo.

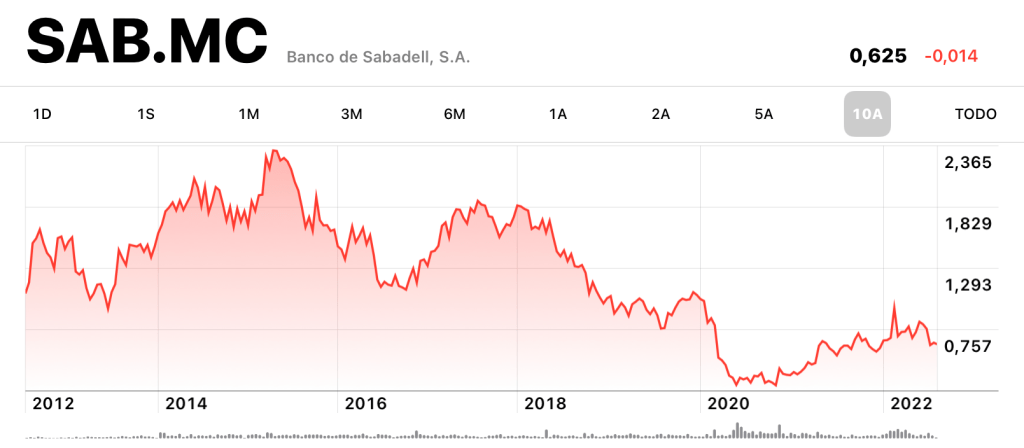

Prueba de que los bancos han estado jugando a lo mismo, un tipo de juego que no les lleva a generar riqueza, es ver la valoración que estas empresas que han tenido a lo largo del tiempo. Tomemos como ejemplo Banc Sabadell y Banco Santander.

Mirando sus gráficas de valoración, llegamos a 2 conclusiones:

- Ambas curvas a lo largo de los últimos 10 años, tienen el mismo patrón.

- Y en estos 10 años, ambas muestran una perdida de la mitad del valor de estas 2 compañías.

Los clientes no ven dinero azul o dinero rojo. Sólo ven €´s, todos iguales. Una commodity.

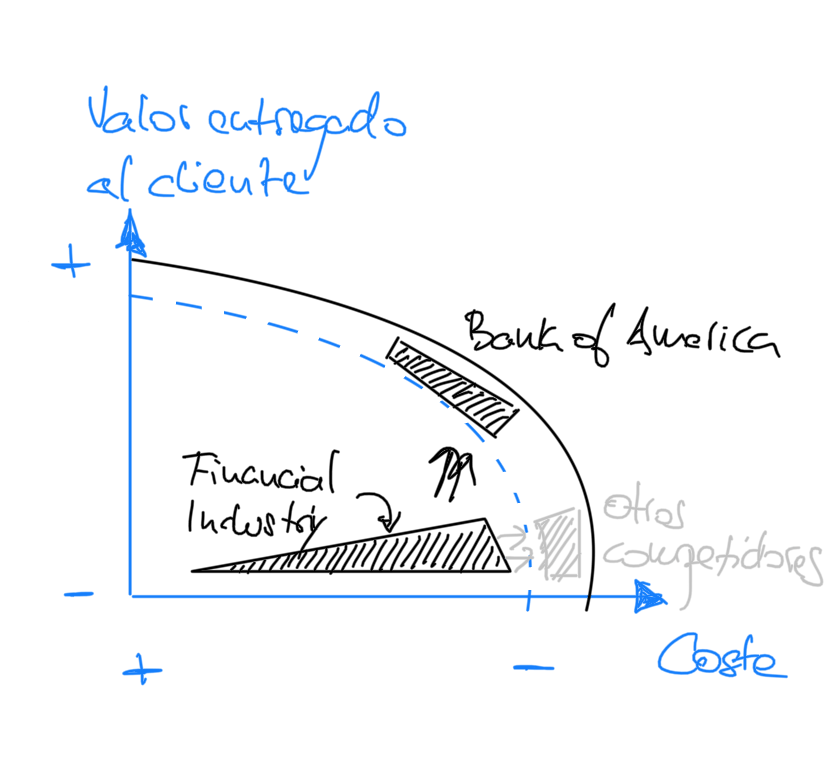

Pero, ¿no habrá una forma de hacer las cosas diferentes?. Una forma de que cada banco le de su color al dinero que vende, una forma en la que le dé un valor diferencial. Ampliemos nuestro campo de visión.

Bank of America (BofA).

En el mismo periodo el valor percibido para este banco es completamente distinto.

Mirando su gráfica observamos 2 hechos:

- Su curva a lo largo de los últimos 10 años es completamente diferente.

- Y en este periodo ha multiplicado su valor x4

La única razón tiene que estar en que está jugando a un juego distinto.

Veamos más datos. Margen bruto, valor de las compañía y PER.

- Sabadell | Margen: 4MM | Valor: 4MM | PER: 4

- Santander | Margen: 40MM | Valor: 40MM | PER: 5

- BofA | Margen: 80MM | Valor: 270MM | PER: 10

¿Por qué BofA tiene un PER 10, frente al PER 4/5 de BancSabadell y Santander? Partiendo de la base que la rentabilidad que los inversores exigen a las 3 compañías es la misma, ya que pertenecen al mismo sector, la diferencia está en el crecimiento de la caja que generan año tras año. Tener un PER del doble que tu competencia, con la misma rentabilidad esperada por los inversores, implica una crecimiento de la caja generada cada año 5 veces superior.

¿Cómo lo hace BofA?

Los bancos realizan 2 tipos de actividades:

- Ofrecen financiación a su clientes, que generan ingresos por los intereses.

- Realizan servicios relacionados con la gestión del dinero de sus clientes, que generan ingresos por comisiones.

BancSabadell y Santander, a penas consiguen 1€ de 4 € que venden por servicios de gestion.

Por el contrario, BofA ha estado realizando una estrategia desde hace tiempo con el resultado que actualmente 1€ de cada 2€ los consigue por servicios ofrecidos a sus clientes. Y cada año el negocio de los servicios es mayor.

Los servicios tienen una rentabilidad más alta y sostenible en el tiempo, no dependen del coste de la materia prima (el dinero) y como ha demostrado BofA, es un tipo de actividad cuyo negocio crece año tras año. Empezamos a jugar a resolver necesidades de los clientes, en lugar de simplemente proveerles de una commodity.

Y si tus clientes te ven como un socio que le resuelve necesidades, el negocio de financiación se ve fortalecido, porque ven el dinero de otra forma y podrás venderlo más caro. El margen de BofA de las actividades de financiación es porcentualmente más alto que el de BancSabadell y Banco Santander.

BofA le da color a su dinero resolviendo necesidades.